商机详情 -

山西报关厂家电话

海关要求报关单位出具“入境货物通关单”或“出境货物通关单”,一方面是监督法定检验商品是否已经接受法定的商检机构检验;另一方面是取得进出口商品征税、免税、减税的依据。根据《中华人民共和国进出口商品检验法》以及《商检机构实施检验的进出口商品种类表》规定,凡列入《种类表》的法定检验的进出口商品,均应在报关前向商品检验机构报验。报关时,对进出口商品,海关凭商检机构签发的“入境货物通关单”和“出境货物通关单”进口货物报关单上加盖的印章验收。除上述单证外,对国家规定的其他进出口管制货物,报关单位也必须向海关提交由国家主管部门签发的特定的进出口货物批准单证,由海关查验合格无误后再予以放行。诸如药品检验,文物出口签定,金银及其制品的管理,珍贵稀有野生动物的管理,进出**击运动、狩猎用*****和民用爆破物品的管理,进出口音像制品的管理等均属此列。 如需查验,报关行应及时与海关联系,进行货物查验,验完后需按船公司封指定铅封。山西报关厂家电话

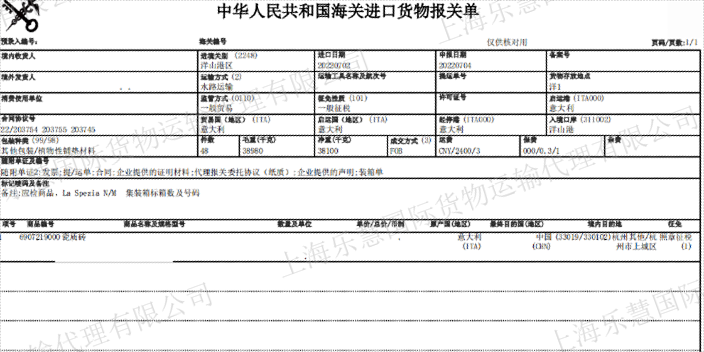

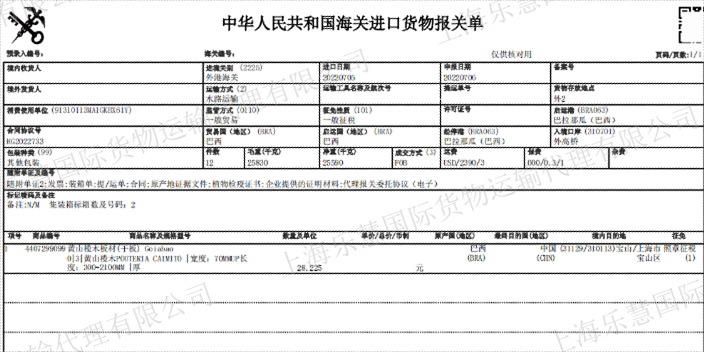

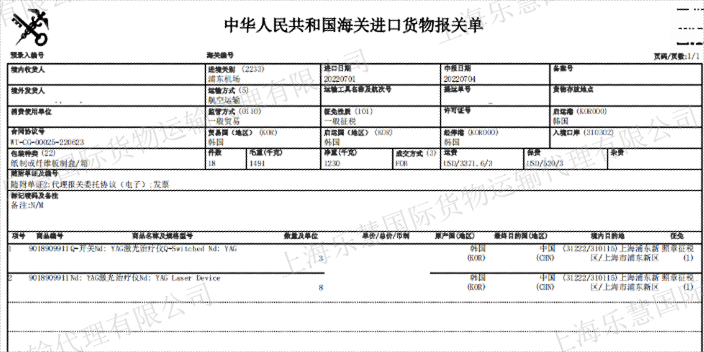

报关代理,要点:1.经由设立海关的地点进出境是货物\物品\运输工具进出境的基本原则;2.报关主体须及时向海关履行申报义务。报关的分类报关分为自理报关和代理报关两种。自理报关:进出口货物的收发货人自行办理报关手续称为自理报关。自理报关单位必须具有对外贸易经营权和报关权。代理报关:指接受进出口货物收发货人的委托代理其办理报关手续的行为。代理报关根据承担的法律责任不同又可以分为直接代理报关和间接代理报关。进出口商向海关报关时,需提交以下单证: 进出口货物报关单。一般进口货物应填写一式二份;需要由海关 核销的货物,如加工贸易货物和保税货物等,应填写报关单一式三份;货物出口后需国内退税的,应另填一份退税报关单。 货物发票。要求份数比报关单少一份,对货物出口委托国外销售,结算方式是待货物销售后按实销金额向出口单位结汇的,出口报关时可准予免交。 陆运单、空运单和海运进口的提货单及海运出口的装货单。海关在审单和验货后,在正本货运单上签章放行退还报关贡,凭此提货或装运货物。 货物装箱单。其份数同发票。 本地报关包括什么报关是清关的一个重要环节。

企业如何才能具备进口食品的资质 1、进口食品企业需要取得相关部门销售食品的权利;【我司可代办手续】2、进口食品企业应当取得进出口权方可进口;【我司可代理进口或代办进出口权】3、进口食品的企业需提前办理进口食品收发货人备案手续;【我司可代理申请】4、向我国境内出口食品的出口商或者代理商应当向国家出入境检验检疫部门备案,向我国境内出口食品的境外食品生产企业应当经国家出入境检验检疫部门注册。【我司可代理申请】5、进口食品经营企业在销售进口食品时应持有检验检疫机构签发的《进口食品卫生证书》。【我司可代理清关与商检】

上海食品进口报关和资质材料有以下:一、进口食品报关报检文件1、普通食品进口,企业应当持外贸合同、发票、装箱单、提单、国外官方原产地证、卫生证等必要的文件报关报检。2、若进口动植物源性食品,应根据产品的不同要求提供相应的《动植物检疫许可证》、外商出口国出具的检验检疫证书、卫生证书、原产地证书。3、若进口预包装食品及食品添加剂的,应当有中文标签、中文说明书等,且报检时需要提供食品中文标签样张和外文原标签及翻译件,并提前办理标签报告。4、若进口尚无食品安全国家标准的食品,或者进口食品添加剂新品种、食品相关产品新品种,进口商应当向卫生行政部门提出申请并提交相关的安全性评估材料。5、凡以保健品名义进口的进口食品,必须报国家食品药品监督管理局审批合格,取得《进口保健食品批准证书》后方能进口。 报关通关需要哪些单据?

一般贸易报关,一般贸易是指中国境内有进出口经营权的企业单边进口或单边出口的贸易,按一般贸易交易方式进出口的货物即为一般贸易货物。一般贸易货物在进口时可以按一般进出口监管制度办理海关手续,这时它就是一般进出口货物;也可以享受特定减免税优惠,按特定减免税监管制度办理海关手续,这时它就是特定减免税货物;也可以经海关批准保税,按保税监管制度办理海关手续,这时它就是保税货物。报关企业是指按照本规定经海关准予注册登记,接受进出口货物收发货人的委托,以进出口货物收发货人名义或者以自己的名义,向海关办理代理报关业务,从事报关服务的境内企业法人。 报关操作流程主要有哪些。山西报关厂家电话

向海关办理报关手续,或委托专代理报关公司办理报关手续。山西报关厂家电话

报关超过期限:进口货物的收货人或其代理人应当自载运该货的运输工具申报进境之日起14天内向海关办理进口货物的通关申报手续。做出这样的规定是为了加快口岸疏运,促使进口货物早日投入使用,减少差错,防止舞弊。如果在法定的14天内没有向海关办理申报手续,海关将征收滞报金。滞报金的起收日期为运输工具申报进境之日起的15天;转关运输货物为货物运抵指运地之日起的第15天;邮运进口货物为收到邮局通知之日的第15天。截止日期为海关申报之日。滞报金的每日征收率为进口货物到岸价格的0.5‰,起征点为人民币10元。计算滞报金的公式为:滞报金总额=货物的到岸价格×滞报天数×0.5‰进口货物的收货人自运输工具申报进境之日起超过三个月未向海关申报的,其进口货物由海关提取变卖处理。所得价款在扣除运输、装卸、存储等费用和税款后,尚有余款的,自货物变卖之日起一年内经收货人申请,予以发还;逾期无人申请的,上缴国库。确属误卸或者溢卸的进境货物除外。 山西报关厂家电话