商机详情 -

浙江材料行业用友YS操作

事项中心是多业务系统与财务服务之间的一个“精细、多维、实时”的事项数据采集与分发平台,可利用核算规则把事项中心中的业务事项数据生成多核算目的、多核算主体的会计事务数据,然后通过会计规则中心生成事项分录。而这些事项分录,不同分析需求要抽取,都可以,从而满足多会计目的。只有构建实时、多维、精细的财务数据,才能服务企业的科学决策。不然,决策很难做到科学、合理。企业可以基于事项法会计和数据智能分析,给企业管理者提供一个作战地图、智能驾驶舱。一,帮助企业建立精细的数据模型,改变过去,汇总一个大数,而是完全用小颗粒度来记录交易事项,把交易事项的所有信息,全部记录下来,产品、订单、客户、组织、人、区域、流程等等。同时,精细的数据会有统一的标准和规则。二,这些数据是实时的,没有数据延迟。如果回顾一下我们的数据入口,从过去的事后的记账凭证,到后来我们前进了一步,在系统里抓取一个业务表单,这些都是延迟的。都是事后的记录。而,我们的数据采集的是交易单据,就是你的小票。减少了大量的中间流程环节。只要客户下单,我们会把整个销售全流程,实时传递到事项会计平台,快速的转换成可用的数据。而另一方面,就是多维。用友ys是一款企业级信息化解决方案,可提供统一的框架,推动信息化整体转型。浙江材料行业用友YS操作

常见的管理误区有:·忽视质量管理文化建设:有些企业在实施财务共享服务时,过于注重流程和技术的改进,忽视了质量文化的建设。这导致共享中心在运营管理过程中,普遍对质量管理的重要性缺乏认识,容易出现质量问题,甚至导致业务上的实质损失。因此,企业应该注重培养质量意识和质量文化,使共享中心各组织中的每一位员工都能够主动关注和追求高质量的工作成果。·缺乏有效质量管理体系:有些财务共享服务中心,只关注共享作业的处理工作,没有建立完善的质量管理体系,导致质量管理工作缺乏规范和指导,出现差错也没有体系化分析根本原因持续改善,进而使财务共享服务中心和企业带来风险的可能性增加。如:是否能够基于质量标准的要求,而确定合理化的质检范围与数量及频次等。因此,财务共享服务中心应该制定和实施适合自身情况的质量管理体系,明确质量管理的目标、责任和流程,确保质量管理工作的有效进行,有效保障共享中心的作业与运营质量及相应风险的规避。·忽视持续质量管理改进:有些财务共享服务中心针对质量管理做了管理动作,并认为质量管理工作已经实施,不再进行持续改进。然而,财务共享服务是一个不断发展和变化与升级的过程,需要不断优化和改进。 浙江五金行业用友YS系统官网报价用友YS从此刻开始,用用友YS激发团队潜力!

客户对其供应商的考核是很严格的。质量要求高、交期要求紧、更新换代快、价格又压的非常低,作为配套企业的管理者每天面临的都是沉重的交付压力。既然现状、问题、痛点我们都清楚了,那么如何去实施“降本增效”,也就有了超出“裁员”、“自动化”之外的方案。如果我们能通过数智化手段实现质量管控能力、快速交付能力和成本控制能力的提升,我们一定会在激烈的行业竞争中脱颖而出。通过下面两个实际案例,我们来了解一下如何做好“降本提效”。案例一:以人为本,自动自发控本提效某企业A给国际有名主机厂做配套。其生产的产品主要原材料价格从2021年1月份13万元/吨增长到2022年3月份的28万元/吨,同时主机厂又要求产品供货价格年降10%。在双重压力下导致A企业2021年利润率大幅下滑,营业利润增长率为-300%。材料涨价和客户降价要求都不是A企业方能左右的,只能从内部挖潜,提升作业效率、控制不必要的成本支出等方向找出路。企业方联合用友U9cloud数智化应用平台,引进“阿米巴”责任体考核模式,将内部各部门、班组、生产线设为考核单元体,设置了事业体(4个)、部门(87个)、产线(314个)三级阿米巴考核体共400余个。通过U9cloud的双成本核算(标准成本、实际成本)。

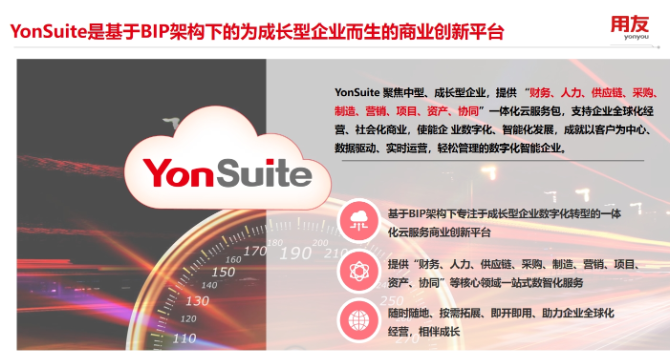

用友YS荣获数字化转型创新奖 彰显行业影响力 在较近举行的全国科技创新大会上,用友YS凭借其在促进企业数字化转型领域的突出成就,荣获“数字化转型创新奖”。这一奖项不只是对用友YS技术创新能力的认可,更是对其在推动行业发展中所起到的积极作用的肯定。 自成立以来,用友YS一直专注于为企业提供从云服务到智能解决方案的多方面数字化支持。公司的产品和服务覆盖了金融、制造、零售等多个行业,帮助企业实现了业务流程的优化和升级,提升了运营效率和市场竞争力。 评委会对用友YS给予了高度评价,认为其不只在技术创新上表现很好,更在实际应用中产生了多方面而深远的影响。用友YS的解决方案有效地帮助企业解决了数字化转型过程中的难题,推动了整个行业的进步和发展。 展望未来,用友YS将继续秉承创新精神,深耕技术研发,不断为企业提供更多高效、实用的数字化解决方案,助力企业轻松面对市场变化,实现业务的持续增长。用友ys是由用友软件发展的企业级信息化解决方案。

更能满足现在我们的商业数据服务目标。企业财务会计如何应对这次大变革的机会呢?首先把财务会计放在企业经营管理的大流程上去看。财务会计工作和每一个环节都息息相关,在经营的目标和计划安排环节,会涉及到预算、成本、资金、费用等管理。而在业务执行环节、管理控制环节、经营绩效环节,我们财务会计的作用会更大。之前更多的是做事后的记录、汇总、分析和报告。而企业要实现精益化运营,就需要财务会计在每个环节上,精细、多维、实时的获取数据、分析数据、展示数据、报告数据、使用数据。技术和市场每时每刻都在变化,上个季度的策略,在这个季度可能就不适用了。在复杂多变的业务活动中,战略的能见度越来越低、经营变的越来越复杂。企业经营很容易陷入数据迷雾。企业需要一个敏态业务。而如何给到业务决策数据支撑,就是智能财务的目标。我们应该拨开层层迷雾,标准规范、数据口径统一、规则统一、路径统一,更准确、及时、精细、多维的获取业务数据。我们称之为稳态财务。怎么能实现敏态业务和稳态财务的模式呢?基于事项法会计和数据分析。事项中心是业财融合的连接底座,为所有需要接入财务核算的业务系统提供统一的业务数据接入服务。用友YS医疗信息,一键掌握,用友YS为健康护航!浙江材料行业用友YS操作

用友YS的成本管控八要素。浙江材料行业用友YS操作

企业不只只有局部应用,还有更多的经营层面的业务。按照以前信息化时代的说法,这类应用只是“锦上添花并非雪中送炭”,只适合某一类型的企业。像中国传统的一产业、二产业,或者典型如制造业,业务范围太广了。如ERP、财务信息,生产制造如WMS、MES、PLM等系统,再加上客户关系、销售管理、采购、技术工艺等系统,部门级别的单点应用无法全部覆盖。无法全覆盖就会产生诸多问题,无法抓取企业所有的数据,无法做到以“数据为中心”的业务驱动,更无法做到“数据驾驶舱”为各级人员,尤其是领导层提供直接的业务决策,无法伴随企业的成长而成长。那么,有没有可能单点应用的SaaS产品不断扩大产品的边界,走向ERP或者财务为中心的SaaS产品?理论上可行,现实不可行。03想清楚平台是什么?SaaS厂商的第二个问题,如果没有平台级应用以及云原生的技术为支持,没有行业KnowHow和行业积淀,要想突破行业壁垒,几乎没可能。显然,技术是一个重要问题,并不是业内所说“技术从来不是一个问题”。如果产品要推倒重来,底层架构和产品逻辑、客户体验必须重建。那么,SaaS厂商的时间成本、人力成本可干不了这个事情,错过了一个个窗口期,资本不会允许。平台级并非是“连接器”。浙江材料行业用友YS操作